"כמה זמן בממוצע לקוחות גולשים בפאנל החדש שבנינו להם?" שאל אותי ה-CTO של החברה בה עבדתי. "זה לא משנה מה הממוצע של כלל הלקוחות," השבתי לו "הממוצע בדרך כלל משקר ולא ניתן להסיק ממנו תובנות. אם אתה באמת רוצה להבין כיצד הלקוחות שלך מתנהגים תבחן את התפלגות משך הגלישה שלהם, ואם תרצה לחפור עוד יותר לעומק כדאי לראות גם את תרשים ה- box-plotוכך נקבל תמונה רחבה יותר".

בתשובה שלי אולי הקצנתי במעט את היחס שלי לממוצע. לפעמים כן יש מקום להסתכל על הממוצע כשמנתחים אוכלוסיית לקוחות, אבל דאטה אנליסט יכול להסיק תובנות מהממוצע רק כאשר אוכלוסיית הלקוחות היא הומוגנית ובמרבית המקרים זה אינו המצב.

הדגמת הרעיון

לצורך הדגמת הרעיון נסתכל על נתוני הבקשות להלוואה של לקוחות חברת Landing clubבין השנים 2007 ו- 2015 (חברת Landing club היא חברת פינטק העוסקת בהלוואות pear to pear, הנתונים פורסמו באתר Kaggle).

כמות הבקשות להלוואה בין השנים הללו הייתה 887 אלף בקשות, כאשר סכום הבקשה הממוצע להלוואה עמד על 14,755 דולר. אך האם המספר הזה אומר שרוב הבקשות הן סביב 14,755 דולר? התשובה היא לא! הממוצע אומר לנו מעט מאד על אופי הבקשות ואף עלול להטעות אותנו.

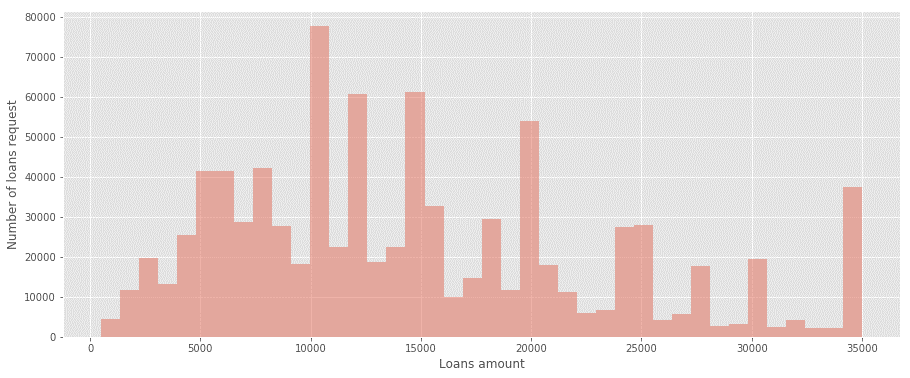

כאשר מביטים על התפלגות הבקשות בעזרת גרף היסטוגרמה ניתן לראות שסכום הבקשות אינו מתפלג בצורה הומוגנית ולכן לא ניתן להסיק מהממוצע תובנות לגבי הלוואות שהלקוחות מבקשים.

לפי ההיסטוגרמה ניתן לראות שישנם לקוחות רבים שמבקשים הלוואות בסכומים נמוכים שמושכים את הממוצע כלפי מטה ואילו ישנה גם קבוצה גדולה של לקוחות שמבקשות הלוואות בסך של 35,000 ומטות את הממוצע כלפי מעלה.

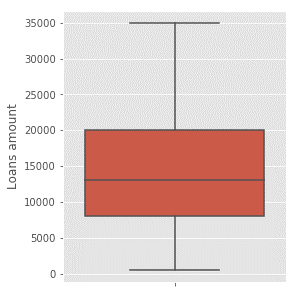

דרך נוספת להסתכל על הנתונים היא בעזרת תרשים מסוג box-plotשיכול להראות לנו בקלות היכן מרוכזים 50% מהלקוחות.

"הקופסה" הצבועה באדום מראה ש 50% מהבקשות להלוואה הן בסכומים שבין 8,000 ל 20,000 דולר. הקווים שמופיעים לצד הקופסה מתארים את פיזור האוכלוסיה וכמו בהיסטוגרמה גם כאן ניתן לראות שסכומי הבקשות הן מאד הטרוגניות ואינן מתרכזות סביב נקודה אחת.

אגב, הקו באמצע הקופסה הוא החציון שעומד על 13,000 דולר. החציון אינו מושפע מערכים קיצוניים ולכן הבקשות של הלקוחות בקצוות ההתפלגות פחות משפיעות עליו, ואף על פי כן, בדומה לממוצע, גם הוא אינו עוזר לנו לתאר את האוכלוסיה ההטרוגנית.

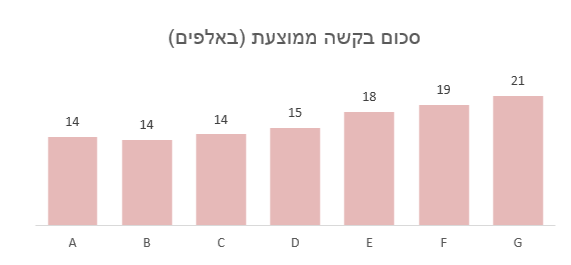

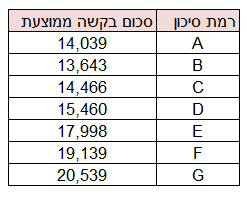

הסתמכות על הממוצע לבדו, ללא עזרה של משתנים נוספים עלולה להסתיר תובנות מעניינות שמופיעות בנתונים. בנתונים שפרסמה Landing clubהלקוחות מסווגים לפי רמת הסיכון שלהם. רמת הסיכון ללקוחות פיננסים מתארת את הסיכוי שהלקוח יחזיר את הלוואה ולא יכנס לכשל. רמת סיכון 'A' מתייחסת ללקוחות לא מסוכנים ו- 'G' ללקוחות הכי מסוכנים.

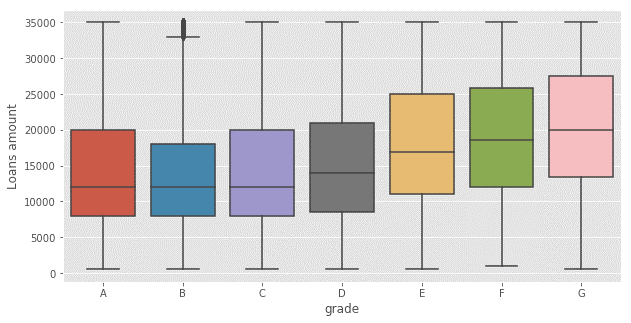

פילוח לפי סגמנטים

כאשר מפלחים את סכום בקשות ההלוואה לפי משתנה רמת הסיכון ניתן לראות את הקשר החזק בין מסוכנות הלקוח לממוצע בקשת ההלוואות. ככל שהלקוח מסוכן יותר כך הוא יטה לבקש הלוואה גדולה יותר.

את הקשר שמצאנו ניתן להמחיש גם בעזרת תרשים box-plot:

בתרשים ניתן לראות גם כיצד הבקשות מתפלגות בכל רמת סיכון.

לסיכום

1. תמיד רצוי לחשוד שהממוצע משקר וגורם לנו להסיק מסקנות לא נכונות על האוכלוסיה. אם בכל זאת בחרנו לעבוד עם ממוצע, רצוי לבדוק את ההומוגניות של האוכלוסיה בעזרת מדדי פיזור כגון שונות וסטית תקן.

2. הדרך המומלצת להסיק נתונים על אוכלוסיה לא הומוגנית היא בעזרת גרפים של היסטוגרמה ו box-plot.

3. הסתמכות על הממוצע לבדו עלולה להסתיר תובנות נוספות שמסתתרות בנתונים ויכולות להיחשף רק כאשר נפלח אותם בעזרת מאפיינים נוספים על הלקוחות.

המאמר נכתב על ידי יובל מרנין. לעזרה בניתוח נתוני החברה ע"י דאטה אנליסט ניתן לפנות אליי ב- לינקדאין, פייסבוק או במייל: [email protected]

We use cookies on our website to give you the most relevant experience by remembering your preferences and repeat visits. By clicking “Accept All”, you consent to the use of ALL the cookies. However, you may visit "Cookie Settings" to provide a controlled consent.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duration

Description

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.